有了这款社保管理软件,帮HR高效的完成社保工作!- 薪人薪事

- 薪人薪事 | 2019-01-16 18:24

刚刚,国务院传来大消息:决定再推出一批针对小微企业的普惠性减税措施,将小微企业税负降至5%和10%,增值税起征点由月销售额3万元提高至10万。

减税政策可追溯至今年1月1日,实施期限暂定三年,预计每年可再为小微企业减负约2000亿元。

6大重磅福利,税负大幅降低

一、增值税起征点由3万/月提至10万/月!

小微企业、个体工商户和其他个人的小规模纳税人,增值税起征点由月销售额3万元提高到10万元。

举个简单的例子:

A公司为小规模纳税人,每月含税销售额为8万,公司无其他成本。根据之前的税收政策,A公司每年需要缴纳增值税(96/1.03)3%=2.8万,城建税=2.80万7%≈0.2万,教育费附加及地方教育附加免除,所得税(96-2.8-0.2)*10%=9.3万,共计交税2.80+0.20+9.30=12.3万

减税后:每月销售额未达增值税起征点免征增值税,同时免征城建税和教育费附加及地方教育费附加,全年仅需缴纳所得税=96*5%=4.8万

按照此前财税[2017]76号规定:

为支持小微企业发展,自2018年1月1日至2020年12月31日,继续对月销售额2万元(含本数)至3万元的增值税小规模纳税人,免征增值税。本次短时间再出新政,大幅度提高优惠力度,对小微企业支持力度加码。如果是季度申报,一个季度30万销售额均免征增值税,一年可以免征120万。

二、放宽小型微利企业标准!

(1)小型微利企业应纳税所得额标准,上限放宽到了300万。

(2)调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

三、加大小型微利企业所得税优惠力度!

(1)年应纳税所得额不超过100万的部分,减按25%计入应纳税所得额,税负降至5%。

(2)年应纳税所得额100万至300万的部分,减按50%计入应纳税所得额,税负降至10%。

(3)小型微利企业或将实行累进税率,具体还需要相关部门出台文件明确。

四、允许50%幅度内减征各种地方税种和附加税!

允许各省(区、市)政府对增值税小规模纳税人,在50%幅度内减征资源税、城市维护建设税、印花税、城镇土地使用税、耕地占用税等地方税种及教育费附加、地方教育附加。

五、创投企业和天使投资个人将享更多税收优惠!

扩展投资初创科技型企业享受优惠政策的范围,使投向这类企业的创投企业和天使投资个人有更多税收优惠。

六、中央财政将加大对地方一般性转移支付!

为弥补因大规模减税降费形成的地方财力缺口,中央财政将加大对地方一般性转移支付。

优惠到底有多大?我们举个例子!

举例:

1、某符合条件的小型微利企业,如果2019年度年应纳税所得额80万,应纳税企业所得税税额为:

①如果用2019年新政策:

应纳企业所得税税额为:80×25%×20%=4万

②如果用2018年的政策:

应纳企业所得税税额为:80×50%×20%=8万元

结论:

新政策之后税负减半(8-4)÷8=50%

2、某符合条件的小型微利企业,如果2019年度年应纳税所得额240万,应纳企业所得税税额为:

①如果用2019年新政策:

(1)拆分年应纳税所得额:100万+140万

(2)不超过100万部分,减按25%计入应纳税所得额:100×25%×20%=5万

(3)100万至300万的部分,减按50%计入应纳税所得额:140×50%×20%=14万

(4)应纳企业所得税税额为:5+14=19万

②如果用2018年的政策:

应纳企业所得税税额为:240×25%=60万元

结论:

新政策之后税负大幅降低(60-19)÷60=68.3%

政策依据:

1、财税〔2018〕77号规定,自2018年1月1日至2020年12月31日,将小型微利企业的年应纳税所得额上限由50万元提高至100万元,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

2、《企业所得税法》第二十八条规定,符合条件的小型微利企业,减按20%的税率征收企业所得税。

3、2019年政策仍需国家税务局、财政部等出台相关文件进一步明确。

新政策热点问题你需要知道

一、增值税如果按季度申报,会是30万吗?

如果是季度申报,一个季度30万销售额均免征增值税,一年可以免征120万。

二、小型微利企业标准放宽了,对资产总额有新的要求了吗?

财税〔2018〕77号规定,小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业:

(1)工业企业,年度应纳税所得额不超过100万元,从业人数不超过100人,资产总额不超过3000万元;

(2)其他企业,年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元。

附政策内容

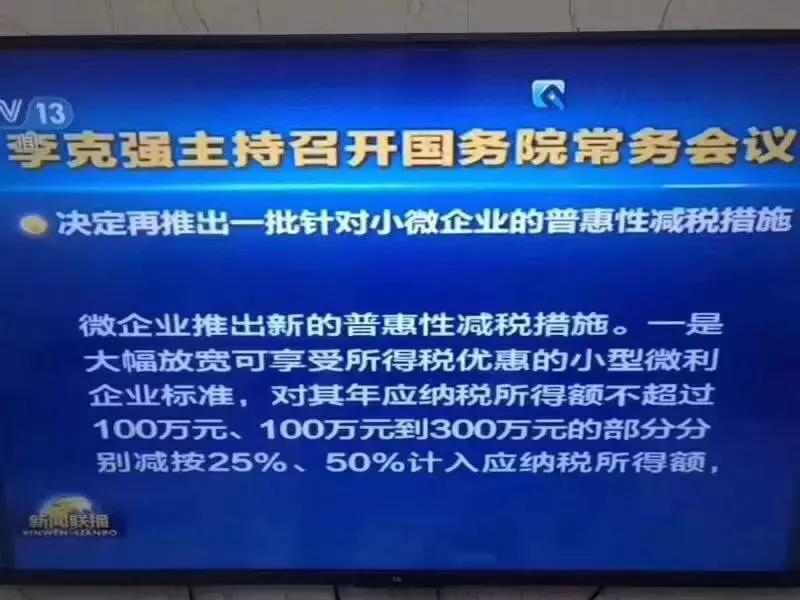

国务院1月9日主持召开国务院常务会议,决定:

1、再推出一批针对小微企业的普惠性减税措施;

2、部署加快发行和用好地方政府专项债券,支持在3、建工程及补短板项目建设并带动消费扩大;

听取保障农民工工资支付情况汇报,部署做好治欠保支工作。

会议指出,贯彻中央经济工作会议精神,保持今年经济运行在合理区间,努力实现一季度平稳开局十分重要。必须多管齐下。发展好小微企业关系经济平稳运行和就业稳定。会议决定,对小微企业推出一批新的普惠性减税措施。

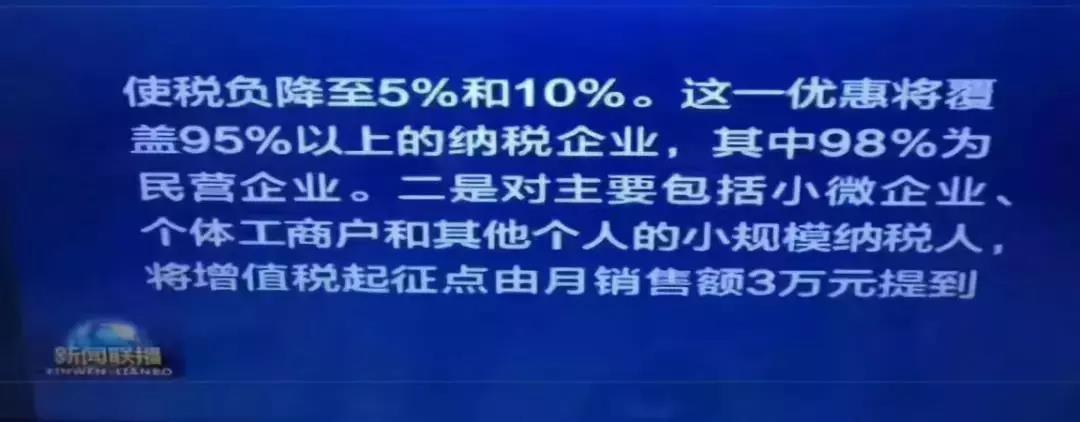

一是,大幅放宽可享受企业所得税优惠的小型微利企业标准,同时加大所得税优惠力度,对小型微利企业年应纳税所得额不超过100万元、100万元到300万元的部分,分别减按25%、50%计入应纳税所得额,使税负降至5%和10%。调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

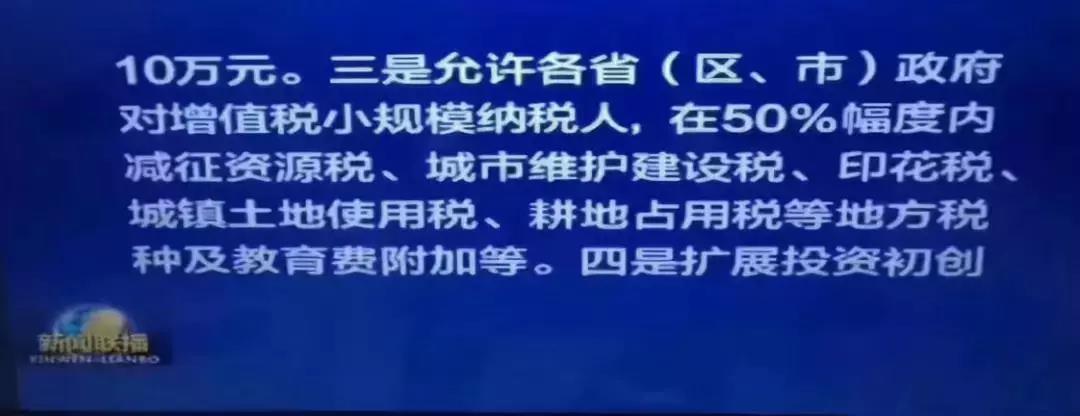

二是对主要包括小微企业、个体工商户和其他个人的小规模纳税人,将增值税起征点由月销售额3万元提高到10万元。

三是允许各省(区、市)政府对增值税小规模纳税人,在50%幅度内减征资源税、城市维护建设税、印花税、城镇土地使用税、耕地占用税等地方税种及教育费附加、地方教育附加。

四是扩展投资初创科技型企业享受优惠政策的范围,使投向这类企业的创投企业和天使投资个人有更多税收优惠。

五是为弥补因大规模减税降费形成的地方财力缺口,中央财政将加大对地方一般性转移支付。

上述减税政策可追溯至今年1月1日,实施期限暂定三年,预计每年可再为小微企业减负约2000亿元。

史上最大减税来了!国家就给小微企业发了一个大红包,针对中国的小微企业进行普惠性的减税,预计每年减税规模将达到2000亿,三年总规模高达6000亿,力度很大!

小微企业是中国经济的毛细血管,是中国经济最广泛最密集的生态体系,培育好这个生态体系,对于中国的经济、就业非常重要。

尤其是春节即将来临,对小微企业的大规模的减税,有利于稳定小微企业的就业,尤其是春节后的就业,意义重大。

小编给大家分享一款薪人薪事的社保管理系统软件,企业为员工缴纳社保是国家法律规定的强制性义务,为了不给企业带来不必要的麻烦,即使是员工自愿申请不缴纳社保,企业也不能免除自己的义务,应该为每一位员工缴纳社保,履行自己的义务。另外,如果公司能够高性价购买一款薪人薪事的社保管理系统软件,五险一金自动测算/统计/补缴/增减员,全国主要城市的基数比例,自动准确同步,丰富的商业保险平台,灵活补充。帮助HR更高效的做好社保工作。

“本文为薪人薪事(极致好用的人力资源系统)出品,转载请注明”

京公网安备 11010502051679号

京公网安备 11010502051679号